相続税は、亡くなった人の財産を受け継いだ(相続した)人たちが支払わなければならない税金です。ただ単に、相続した金額に対して課税されるという簡単なものではありません。

この記事では、受け継いだ財産がある場合に相続税をいくら支払えば良いのか?計算方法をできるだけ分かりやすく解説していきます。

[はじめに]正味の遺産額が基礎控除額を超えなければ支払う必要は無い!

相続したからといって全員が必ず相続税を支払う必要はありません。

相続税にも基礎控除額があり、遺産総額がこの基礎控除額を超えなければ(基礎控除額より少なければ)、相続税の支払い義務はもちろんのこと税務署への申告書の提出も不要です。

基礎控除額=3,000万円+(600万円✕法定相続人の数)の金額

正味の遺産総額=課税対象となる財産の合計

正味の遺産総額とは

- 亡くなった人の遺産(現預金)

- 有価証券

- 土地(不動産)

- 3年以内に贈与された財産

- 非課税限度額を除く死亡退職金

- 生命保険金(みなし相続財産)など

これらを合算した金額がすべて課税対象です。プラスの財産、とも言います。

正味の遺産総額=課税対象となる財産の合計

課税対象分から差し引くもの

ただし課税対象分から差し引くもの【非課税財産】もあります。

- 国や地方公共団体・特定の公益法人などへの寄付

- 死亡退職金と生命保険金(いずれも500万×法定相続人数までの額)

- 墓・仏壇・祭具など

上記のものは課税対象分から差し引きます。

債務(借金)があれば、その分も引きます※マイナスの財産。

国税庁:基礎控除額と正味の遺産額にも記載されています。

正味の遺産額が基礎控除額を超える場合は相続税がかかりますので、相続税の申告及び納税が必要です。

引用元:国税庁 相続税がかかる場合

基礎控除額の求め方

相続税を計算する上で欠かせないものが基礎控除額です。一律いくらと決まっているわけでは無く、家族・相続する人が何人かで変わるので注意してください。とは言っても、簡単に求めることができます。

前述したように、

基礎控除額=3,000万円+(600万円✕法定相続人の数)の金額

上記の式に当てはめるだけです。そこで出た金額が、基礎控除額です。

Point!法定相続人が多いほど基礎控除額も多くなる

この計算式は相続人の数しか変わらないので、相続する人が増えるほどに基礎控除額も比例して多くなることが分かります。

3人家族の場合は亡くなった方(1人)を引いた残りの2人が相続人になります。

3,000万円+(600万円×2人)=4,200万円(基礎控除額)

相続する人が3人、4人と増えた場合は1人増えるごとに600万円ずつ基礎控除額は増えます。

| 法定相続人 | 基礎控除額 |

|---|---|

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

相続税を7つのSTEPで計算してみよう!

では具体的な金額(家族構成は4人)を例に出しながら、実際に以下の7つのステップで計算していきます。皆さんもそれぞれ金額が分かれば、当てはめて計算してみてください。

- 正味の遺産総額(課税価格の合計)を算出する

- 基礎控除額を計算する

- 課税遺産総額を計算する

- 法定相続分を人数に応じて分配(等分)する

- 相続税の速算表に当てはめて税額を計算する

- ⑤の金額を合計し相続税の総額を算出する

- 実際の遺産割合に応じて各相続人の税額を計算する

STEP①正味の遺産総額(課税価格の合計)を算出する

まず正味の遺産総額を算出しましょう。

正味の遺産総額=課税対象となる財産の合計

正味の遺産総額は現預金や不動産・車・骨董品などプラスの財産に該当するものの金額をすべて合算します。もし借金(ローンの借入金や未払金)等のマイナス財産があるならば、プラスの財産から差し引きます。

- プラスの財産合計:2億円

- マイナスの財産(借金):1,000万円

2億円-1,000万円=1.9億円(正味の遺産総額)

この章では分かりやすいように、マイナスの財産は0円で正味の遺産総額:2億円で計算します。

STEP②基礎控除額を計算する

続いて、基礎控除額を計算します。

仮に父・母・長男・長女の4人家族で、お父さんが亡くなったとしましょう。法定相続人は、母(配偶者)・長男・長女の3人です。

基礎控除額=3,000万円+(600万円✕法定相続人の数)

基礎控除額の計算式に当てはめます。

法定相続人は、母(配偶者)・長男・長女の3人なので

基礎控除額=3,000万+(600万×3人)=4,800万円

4,800万円が基礎控除額となります。

Point!遺産総額が基礎控除額より少ない場合は相続税は発生しない

正味の遺産総額の金額が基礎控除額よりも少ない金額であれば、『相続税は発生しません』。

基礎控除額 > 正味の遺産総額 ならば相続税は発生しない

今回の例の場合は

基礎控除額4,800万円 < 正味の遺産総額1.9億円 相続税が発生する

正味の遺産総額は1.9億円で基礎控除額より多いので相続税が発生します。

相続税が発生しないのは以下の表のような場合です。

| 法定相続人 | 基礎控除額 | 遺産総額 |

|---|---|---|

| 1人 | 3,600万円 | 3,600万円以下 |

| 2人 | 4,200万円 | 4,200万円以下 |

| 3人 | 4,800万円 | 4,800万円以下 |

| 4人 | 5,400万円 | 5,400万円以下 |

| 5人 | 6,000万円 | 6,000万円以下 |

STEP③課税遺産総額を計算する

正味の遺産総額と基礎控除額がいくらか分かったところで、次は“課税遺産総額”を計算していきます。課税遺産総額とは相続税の課税対象となる金額のことで、正味の遺産総額から基礎控除額を引いた額です。

課税遺産総額=正味の遺産総額ー基礎控除額

STEP①・②の金額で当てはめると

正味の遺産総額2億円-基礎控除額4,800万円=1億5千200万円(課税遺産総額)

1億5千200万円この金額が課税遺産総額です。

2億円のうち基礎控除額4,800万円までは課税されず、超えた残りの1億5千200万円が課税対象になるということです。

STEP④課税遺産総額を法定相続分で人数に応じて分配(等分)する

次に③で出た課税遺産総額を法定相続分で、人数(ここでの例だと母・長男・長女の3人)に応じて分配・等分していきます。それぞれ各1人ずつ、どのように等分するのか見ていきましょう。

- 母(配偶者):法定相続分1/2、1億5千200万円÷2=7,600万円

- 長男:法定相続分1/4、1億5千200万円÷4=3,800万円

- 長女:法定相続分1/4、1億5千200万円÷4=3,800万円

母:7,600万円、長男:3,800万円、長女:3,800万円が、遺産としての取得金額になります。

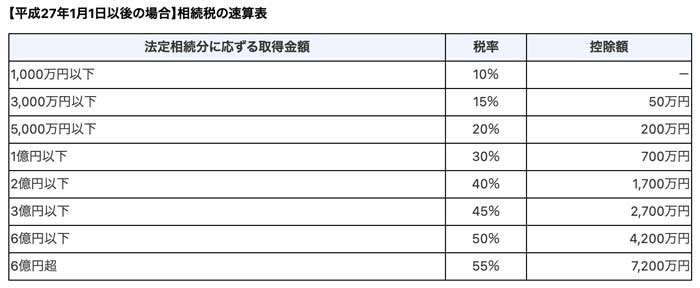

STEP⑤相続税の速算表に当てはめて、それぞれの税額を計算する

引用元:国税庁 No.4155相続税の税率

3人ともに等分できたら、④の取得金額を相続税の速算表に当てはめて税率をかけて税額を計算します。3,000万円以上で控除額が設定されているので、その分も忘れずに差し引きましょう。引用:国税庁 No.4155相続税の税率

- 母(配偶者):税率は30%で控除額は700万円なので、7,600万円×30%-700万円=1,580万円

- 長男:税率は20%で控除額は200万円なので、3,800万円×20%-200万円=560万円

- 長女:税率は20%で控除額は200万円なので、3,800万円×20%-200万円=560万円

相続税は母:1,580万円、長男と長女がそれぞれ560万円になります。

STEP⑥⑤の金額を合計し相続税の総額を算出する

税額は、母が1,580万円で長男・長女はそれぞれ560万円となりました。今度はこれら3つの金額をすべて合計し、相続税の総額を算出しましょう。

母1,580万円+長男560万円+長女560万円=2,700万円

相続税の総額は2,700万円

相続税の総額2,700万円が“相続した人全員で負担する税金の合計”です。

STEP⑦実際に取得した遺産の割合に応じて各相続人の税額を計算する

最後7つ目のステップは、実際の遺産取得割合に応じての(各人の)税額計算です。母(配偶者)は50%で、長男長女は25%ずつの割合だったとします。STEP⑥で出た相続税の総額2,700万円に、それぞれ50%・25%をかけます。

- 母:2,700万円×50%=1,350万円

- 長男:2,700万円×25%=675万円

- 長女:2,700万円×25%=675万円

以上の金額が、それぞれで支払うべき相続税額です。

Point!配偶者控除により1億6千万円までは課税されない

母の税額が1,350万円と一番高額でしたが、配偶者に限っては<配偶者控除>が適用されて税額が軽減・1億6千万円までは税金はかかりません。

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽又は仮装されていた財産は含まれません。(1) 1億6千万円

引用元:国税庁 No.4158 配偶者の税額軽減

(2) 配偶者の法定相続分相当額

ですので、実際に相続税を支払うべき人は長男・長女の2人です。それぞれ相続した財産(3,800万円※STEP④参照)のうち、675万円を納税するということになります。

遺産の割合(分け方)について

遺産の割合(分け方)は、何%ずつと決まっているわけではありません。配偶者は50%・子供2人には25%ずつという分かりやすい例で解説しましたが、例外もあります。

遺言書があれば原則、遺言書に従う

もし亡くなった人が遺言書を用意しており、その中に遺産の割合を指定しているのであれば‥それが優先されます。遺言書の内容によっては、配偶者に80%で、子には残りの20%ずつを人数で分ける‥というケースもあるわけです。

無ければ相続人全員で話し合い(遺産分割協議)

遺言書が無ければ、相続する人全員で話し合う:遺産分割協議で決めます。STEP④で法定相続分:母は1/2で子供はそれぞれ1/4としましたが、この割合を必ず適用させなければならないという決まりは無いです。

あくまで民法での目安であり、相続人全員が決めて納得した割合があるならばそれに従って全く問題無いということを補足しておきます。

相続税の申告期限は被相続人が死亡後10か月以内に!

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。

引用元:国税庁 No.4205 相続税の申告と納税

相続税はいつまでに申告すれば良いのかと言いますと、亡くなった日の翌日から10ヶ月以内です。2021年の1月に亡くなったのであれば、その年の10月までには申告しなければなりません。

申告する場所は、亡くなった人(被相続人)が住んでいた管轄の税務署です。

また配偶者控除を適用させるために、こちらも10ヶ月以内に申告が必要です。配偶者で1.6億円以下なので税金がかからないだろうと何もしないで10ヶ月を過ぎてしまうと、控除自体が適用されないので注意してください。

やむを得ない事情で10ヶ月以内に遺産分割協議が終わらず税務署長の承認を受けた場合は、その事情がなくなった日の翌日から4か月以内に分割されたときも、税額軽減の対象になります。

<2.配偶者の税額軽減を受けるための手続き>

相続税の申告後に行われた遺産分割に基づいて配偶者の税額軽減を受ける場合は、分割が成立した日の翌日から4か月以内に更正の請求という手続をする必要があります。

引用元:国税庁No.4158配偶者の税額の軽減

相続税についてはお近くの税理士に相談しよう

上記の計算方法でだいたいの税額は計算できます。しかし下記のように土地が含まれる場合はさらに複雑になりますし、申告漏れはもちろんのこと相続人同士で揉めることが無いようにするためにも、まずは税理士=税のプロに相談しましょう。

相続税に強い・専門としているところがおすすめです。

土地の評価は難しいので税理士に聞くのがおすすめ

取得した財産の中に土地が含まれている場合は、「評価する必要がある」と明記されています。

相続税や贈与税を計算するときに、相続や贈与などにより取得した土地や家屋を評価する必要があります。

引用元:国税庁 No.4602 土地家屋の評価

計算がとても難しく専門的な知識も必要なので、土地・不動産を譲り受ける予定なら税理士に相談するべきです。

まとめ

相続税の計算は一見難しいようにも思えますが、1つ1つを計算していくことで算出できます。

こちらの国税庁相続税の計算のページにも一連の流れが図解で掲載されているので読んでみてください。

あくまでも目安として計算・参考にして、細かなことや詳しいことを知りたい場合は税理士に相談して頂ければ確実です。

コメント