故人の遺産のうち土地・家屋などの不動産がある場合、「相続税はいくらかかるのか」が気になるかと思います。もちろん土地・不動産も課税対象となりますが、不動産に対する相続税は単純に広さや購入時の価格だけで評価されて計算できるものではありません。

この記事では不動産の相続税の計算方法を、具体例を用いてなるべく分かりやすく解説します。また節税する方法も紹介するので、不動産を相続する際はぜひ役立ててください。

| この記事の監修税理士 | ||

|---|---|---|

|

所属 | 税理士法人船津会計 |

| 氏名 | 小池繫男 | |

| 登録番号 | 143387 | |

| URL | https://funatsukaikei.com/tokorozawa/ | |

不動産(土地)の相続税は2つの条件に該当すれば納税不要

故人が保有していた不動産(土地)を相続したとしても、必ずしも相続税が発生するわけではありません。

- 遺産の総額が基礎控除額を満たしていない

- 配偶者が相続する遺産が1億6千万円以下である

上記2つの条件に当てはまれば、相続税そのものを納税する必要がなくなります。これらの条件について、より詳しく説明します。

条件①遺産の総額が基礎控除額を満たしていない

【遺産総額 < 基礎控除額】の場合は相続税がかからない

相続税を計算する際に、基礎控除額といって遺産の総額から必ず差し引く金額があります。計算式は[3,000万円+(600万円×法定相続人の数)]と決まっており、この式に当てはめて出た金額以上の遺産が無ければ相続税がかかりません。

5人家族で遺産の総額は不動産を含めて5,000万円、法定相続人は4人居の場合。

基礎控除額=3,000万円+(600万円✕4人)=5,400万円

遺産総額5,000万円 < 基礎控除額5,400万円 相続税は発生しないので、申告する必要もない。

条件②配偶者が相続する遺産が1億6千万円以下である

【配偶者が相続する遺産 < 1億6千万円】の場合は相続税がかからない

相続税には基礎控除の他に、配偶者控除があります。配偶者が相続した遺産が1億6千万円以下もしくは法定相続分が多い方のいずれかまで、相続税はかからないという制度です。

ご夫婦で持ち家に住まれていて、ご主人が無くなり奥さんが不動産を引き継いだ場合。

不動産を含め遺産が1億6千万円以下なら課税されない。

膨大な不動産・土地で3億円分の遺産を奥さんが引き継いだ場合。

3億円ー1億6千万円(控除分)=1億4千万円

1億6千万円までは控除されるので、残りの1億4千万円が課税対象となる。

よほどの広さの不動産が無い限り、「相続税がかかることは無い」と思っておいて差し支えありません。

Point!相続税の申告義務はある

配偶者控除は申告しなければ適用されません。基礎控除は申告不要でしたが、同じ控除であっても『配偶者控除の適用には申告義務がある』ので覚えておいてください。

土地の評価には2種類の方法がある

さて、不動産を相続した際の税金を計算するためには<相続税評価額>といって土地や家屋(建物)の価値を評価した金額を求めなければなりません。土地の評価のために使用する方法は、路線価方式と倍率方式の2種類です。

参考ページ:国税庁No.4602土地家屋の評価

それぞれの計算方法を分かりやすく説明していきます。

路線価方式(都市部・住宅地等)

正面路線価×面積(×補正率)

路線価方式は主に都市部・住宅地等で用いられ、最もオーソドックスな方法です。路線価とは、評価額を調べたい宅地(土地)が面している道路に定められている価値のことです。住宅地などはすべてこの路線価方式に基づいて計算されます。

補正率とは、いびつな形等で評価が高くなりすぎることを防ぎ正しく評価するために設定されているものです。だいたいの評価額を知りたいのであれば、「路線価×面積」で計算しましょう。

路線価や倍率は毎年7月に国税庁のページに新しい価格が発表され、都道府県ごとによって異なります。路線価を調べるには、こちらの路線価図・評価倍率表を使用します。最新の年度を選択して⇒その後、お住まいの都道府県・市町村をクリックします。

参考ページ:国税庁No.4604路線価方式による宅地の評価

実際に計算してみよう

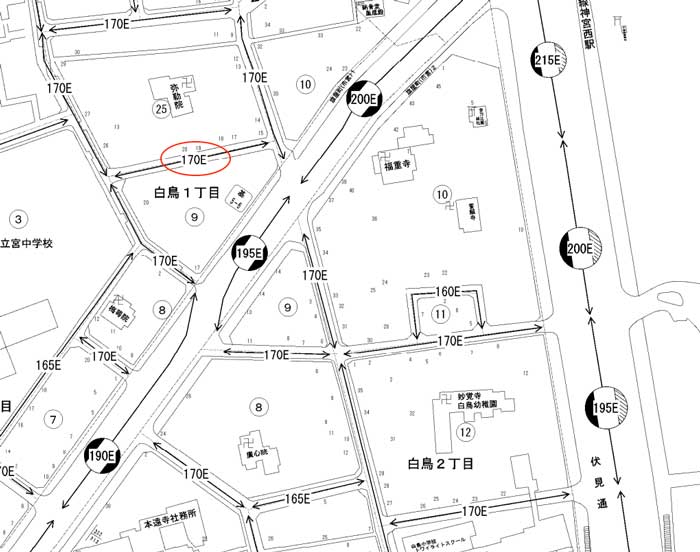

路線価方式で土地の評価額を計算してみましょう。分かりやすいように、一つの道路だけに面したシンプルな土地と仮定します。

路線価図・評価倍率表を見て、該当する都道府県と市町村を選択します。

1㎡あたり1,000円で表示されており、仮に選んだ場所の路線価が[170E]だとすると

1㎡が170千円=17万円

土地の面積が100㎡であれば、17万円×100㎡で1,700万円が評価額となる。

数字の後のアルファベットは借地権割合と呼ばれるもので、A~Gまでありだいたい10%刻みで設定されています。

今回の土地だとEは50%だったので、評価額1,700万円に借地権割合の50%をかけます。

1,700万円✕50%=850万円

評価額は850万円となります。

このように路線価方式は、表を見て路線価を確認し‥保有している土地の面積をかけるだけで簡単に計算できます。

倍率方式(郊外の土地・原野・山林等)

固定資産税評価額×倍率

路線価が定められていない土地などは、すべて倍率方式で計算します。計算式にもある固定資産税評価額は、毎年送られてくる固定資産税納税通知書の「価格」欄に記載されているので確認してみてください。

倍率は、路線価図・評価倍率表から都道府県と市町村を選択し、左側に表示される「この市区町村の評価倍率表を見る」から確認できます。

家屋(建物)は固定資産税額=相続税評価額になる

路線価方式と倍率方式は、土地を評価する際に用いる方法です。

家屋(建物)は土地とは別に計算しなければならず、評価するには固定資産税額に一定の倍率(今現在は、全地域で1.0倍)をかけます。1.0倍=かけても同額なので、固定資産税額がそのまま相続税の評価額に該当します。

前述していますが、固定資産税納税通知書内の価格で金額を確認してください。

Point!建築中の家屋の場合:別の式で計算する

固定資産税評価額は既に建築された家屋に適用されるもので、もし建築中であれば

費用原価×70%

で求めます。

「費用現価の額」とは、課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)までに建物に投下された建築費用の額を、課税時期の価額に引き直した額の合計額のことをいいます。

引用元:No.4629建築中の家屋の評価

不動産の相続税を計算する5つのSTEP

不動産の相続税を計算するのは難しいと思われがちですが、前章で説明した不動産の評価額さえ分かれば、通常の相続税の計算と変わりません。事例に沿って、1つずつ順に計算していきましょう。

- 相続遺産:不動産の評価額⇒5,000万円、現預金⇒1,000万円、その他財産⇒300万円

- 家族構成:父、母、子1人(父が亡くなる)

- 法定相続人:母と子1人の計2人

STEP①不動産の評価額を計算し相続財産の総額を計算する

5,000万円+1,000万円+300万円=6,300万円

不動産の評価額は路線価方式・倍率方式いずれかに当てはめて、5,000万円とします。現預金や他の財産とすべて合算した6,300万円が遺産総額(課税価格)です。

STEP②法定相続人を数え基礎控除額を計算し①から引いて課税遺産総額を出す

法定相続人は母(配偶者)と子1人で計2人なので

基礎控除額は 3,000万円+(600万円×2人)=4,200万円

遺産総額は6,300万円で基礎控除額を超えたので、相続税の課税対象となります。

①で出た遺産総額(6,300万円)から基礎控除額(4,200万円)を引いてものが課税遺産総額です。

6,300万円ー4,200万円=1,100万円

1,100万円が課税遺産総額となります。

STEP③②の金額を法定相続分で分ける

②で出た課税遺産総額1,100万円を法定相続分で分けます。

母は配偶者で1/2、子も1人なので1/2です。

1,100万円÷2=550万円

それぞれ550万円ずつです。

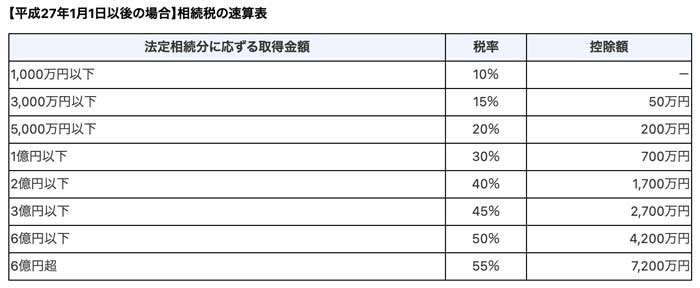

STEP④相続税の速算表を使って相続税額と総額を求める

相続税の速算表を使えば、税率をすぐに計算できます。

③で出た金額が550万円なので、速算表の1,000万円以下の税率10%・控除額は無しで計算します。

550万円×10%=55万円

2人分なので、相続税の総額は110万円です。

STEP⑤④の金額より、各相続人ごとの税額を計算する

相続税の総額110万円を、取得した財産の割合に応じて分配しそれぞれの税額を計算します。母と子が均等に財産を受け取ったのであれば、1/2ずつで55万円がそれぞれのおおよそ納税額です。

もし母が7割・子が3割であれば、母の税額はおおよそ77万円・子の税額はおおよそ33万円となります。

不動産の相続税は特例や控除を使えば節税も可能!

不動産の相続税は、下記で紹介する特例や控除を活用することで節税に繋がります。

不動産を持っている人全員が適用されるわけでは無いものの、知っていて損は無いです。税理士に相談した際などに必ず出てくる用語でもあるので、頭の片隅に入れておくと良いです。

節税方法①小規模宅地等の特例を適用する

自宅や事業所など宅地の評価額を減額できる制度のことで、この特例が適用できる宅地は

- 特定居住地用宅地等

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

の4種類です。

一般的に亡くなった人が住んでいた家を配偶者が相続する際に利用されることが多く、このケースであれば「特定居住地用宅地等」の区分で計算されます。上限の面積は330㎡まで適用され、軽減される割合は80%です。

参考ページ:国税庁No.4124相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

小規模宅地等の特例は相続財産の計算時に適用する

小規模宅地等の特例は、前章の計算方法で言えば①の相続財産を計算する時に適用させます。土地・家屋評価額が2億円の土地を相続しても条件を満たして特例を適用させることができれば、80%の1億6千万円を引いて4,000万円が相続税評価額となるわけです。

このように最大330㎡まで80%も軽減させることができれば、遺産の総額そのものが基礎控除額を下回る可能性も高くなります。下回れば相続税は納めなくて良くなりますし、仮に基礎控除額を超えても遺産総額自体が減るので=結果的に相続税額の節税に繋がります。

やはり遺産の中では不動産が一番高額になることが多いため、この特例が適用できる下記の条件に当てはまるならばぜひ活用してください。

特例を受ける条件1.配偶者や同居人に限定される

故人である被相続人の配偶者や、親族など生計を共にしていた同居人がいる場合にのみ適用できます

相続人自身が不動産を保有しており、被相続人の家が別荘のような普段生活していないケースではこの特例は適用できません。

特例を受ける条件2.相続税を申告する期限まで居住する(子や親族などが相続時)

配偶者や同居人がいれば特例は適用できますが、無条件で適用できるのは配偶者のみです。同居していた被相続人の子や親族などが相続した場合は、相続税の申告期限まで継続して居住している必要があります。

期限を迎える前に売却や賃貸などを行うと、一切特例は認められないので注意しましょう。

特例を受ける条件3.申告書を記載して税務署に提出する

特定居住地用宅地等に当てはまり小規模宅地等の特例を適用したい場合は、所定の申告書へ記載した上で必要書類を税務署に提出しなければなりません。

被相続人と相続人の関係が分かる戸籍謄本や遺言書・遺産分割協議書の写しの他に、(配偶者以外の同居家族が相続する場合)居住していることが証明できる書類・相続人全員の印鑑証明書が必要です。

所定の申告書以外にこれだけの書類の提出が求められるので、特例が適用できる対象で且つ希望する場合は早めに準備しておきましょう。

節税方法②1億6千万円まで相続税不要の配偶者控除が適用できる

現預金がほとんどなく遺産が不動産しか無い・且つ相続人が配偶者の場合は、1億6千万円まで非課税の配偶者控除が適用できるかを調べてください。

第1章の条件②でも説明していますが、土地・家屋の評価額が1億6千万円に満たなければ相続税はかからないからです。

節税方法③借金や葬式費用などを忘れずに控除する

故人に借金がある場合は、マイナスの財産としてみなされ遺産総額から差し引くことができます。また葬式にかかった費用も借金では無いものの、遺産の総額から引くことが可能です。

これらの費用を差し引く=控除することで遺産の総額が減るため、相続税を計算した際の支払うべき税額を減額できるのです。

故人が生前に購入した墓石の未払い分などは該当しません。遺産総額から引くことができる人の要件等も記載されている、国税庁No.4126相続財産から控除できる債務こちらのページもお読みください。

土地を相続する際の2つの注意点

最後に土地を相続する際にどんな点に注意したら良いのか、2つ紹介します。

注意点①そのまま住む場合でも何かしら維持費用はかかる

故人の不動産を引き継いでそのまま住む人も多いと思いますが、維持費用は常にかかる点を忘れないようにしてください。慣れ親しんだ家を活用できるならば最適です。しかし築年数が古ければ修繕は必要ですし、持ち家であれば毎年の固定資産税も支払わなければなりません。

実際に住んでみないと分からないことがほとんどのため、一旦は引き継いで居住し⇒自分たちのライフスタイルに合わない・住みにくいだと感じたなら、売却や建て替えを検討しましょう。

土地によっては高く売れる可能性があり、売却して得たお金で新たな場所に立て替えや新築購入‥などの方が有効なケースもあるからです。結果的に、生涯支払っていく費用が抑えられるかもしれません。

注意点②余計な税金が発生するので放置しない

特に住みもせず、売却や賃貸などにも活用せずにそのまま放置するのも厳禁です。住んでも住まなくても不動産を保有している以上、固定資産税・都市計画税は毎年請求書が来て納税する必要があります。

また住んでいないにしても一切の手入れをしなければ早いペースで傷みますし、住みたいと思った時に住める状態ではなくなっていることも多々あります。

目安として一年以上誰も住んでいなければ、「特定空き家」と認定されてしまいます。固定資産税・都市計画税の軽減対象には外されるため、最終的に通常の何倍もの税金を支払う‥という事態も起こり得ます。

東京都主税局の特定空き家に該当すると、固定資産税都市計画税の税額が高くなる場合がありますこちらのページにも、税金が高くなる可能性があると明記されています。

お住まいの居住地によって異なるので、詳しいことは不動産(土地・家屋)が存在している役所に問い合わせましょう。

まとめ:不動産がある場合の相続税の計算は複雑!できれば税理士に相談を

相続税の計算そのものは1つ1つ行なっていけば、それほど難しいものではありません。

しかし不動産特に土地の評価を調べるのは「路線価方式・倍率方式」でおおよその額を簡単には求められたとしたとしても、実際には土地の形状や近隣の環境・面している道路の数等:補正の有無などで大きく変動し複雑です。

自分一人で計算するには限界が生じますし、間違って申告してしまうと追徴課税が課せられる場合もあります。不動産を相続する・される予定があるならお近くの税理士に相談しましょう。

お住まいの地域+税理士で検索してホームページを確認し、できれば、“相続税に特化した税理士“を選ぶ方が安心です。ここで紹介した特例・控除の他にも、適用できる節税方法を取り入れて負担を軽減してくれます。

コメント